Maksymalnie 100 zł miesięcznie – 66% Polaków deklaruje, że tyle może przeznaczyć na zakup ubezpieczenie na życie – wynika z badania zrealizowanego na zlecenie multiporównywarki rankomat.pl. Taka kwota może być niewystarczająca, aby odpowiednio zabezpieczyć finansowo rodzinę w przypadku odejścia osoby ubezpieczonej, zwłaszcza w przypadku osób po 40. roku życia. Na wyższe wydatki gotowy jest co trzeci ankietowany.

Wartość zarobków z trzech ostatnich lat plus wartość zobowiązań finansowych, takich jak np. kredyt hipoteczny – to wzór na idealną polisę na życie, zapewniającą rodzinie bezpieczeństwo finansowe w przypadku śmierci jednego z jej członków. Eksperci rankomat.pl sprawdzili, jak Polacy podchodzą do zakupu tego typu polis oraz ile są w stanie miesięcznie na nie przeznaczyć.

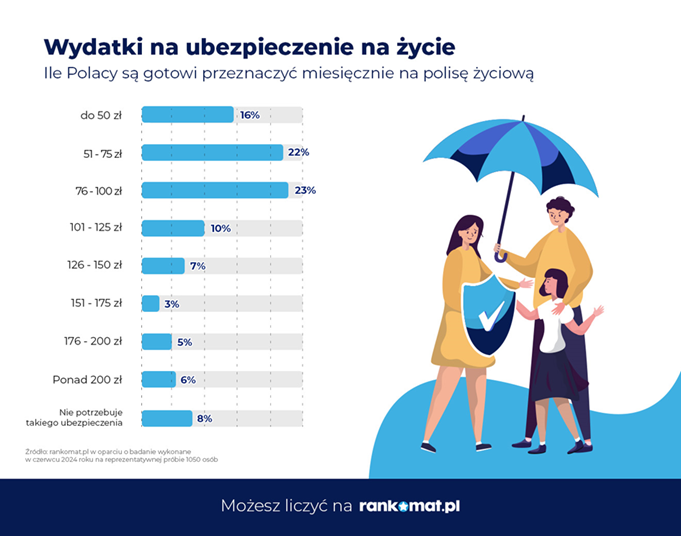

Polacy cenią polisy życiowe….

Na początek dobra informacja – tylko 8% ankietowanych deklaruje, że nie potrzebuje ubezpieczenia na życie. To bardzo dobry wynik, wskazujący, że Polacy – przynajmniej na poziomie deklaracji – doceniają znaczenie ochrony, którą oferują polisy życiowe. Problemy zaczynają się jednak, kiedy pytamy o gotowość do ponoszenia wydatków związanych z ubezpieczeniem. W przeciwieństwie do polis majątkowych, takich jak ubezpieczenie auta czy mieszkania, posiadanie ochronnego produktu życiowego wiąże się bowiem z koniecznością opłacania cyklicznych, najczęściej miesięcznych składek.

… ale muszą one być tanie

66% ankietowanych w badaniu rankomat.pl deklaruje, że jest gotowa przeznaczyć miesięcznie na ubezpieczenie na życie do 100 zł. W przypadku 16% jest to mniej niż 50 zł. Największy odsetek, bo 23%, deklaruje wydatki w przedziale od 76 do 100 zł miesięcznie. 22% jest gotowa przeznaczyć na polisę na życie od 51 do 76 zł. Większe możliwości finansowe ma 31% badanych, z czego zaledwie 6% jest gotowych wydać na ubezpieczenie na życie więcej niż 200 zł miesięcznie. Dla 10% optymalne wydatki mieszczą się w przedziale od 101 do 125 zł, a dla kolejnych 7% w przedziale od 126 do 150 zł.

Młodzi są gotowi wydawać więcej

Preferencje związane z wydatkami różnią się w zależności od wieku ankietowanych. Osoby poniżej 40 roku życia są gotowe ponosić większe wydatki na zakup ubezpieczenia na życie niż osoby starsze. Aż 27% ankietowanych w wieku 40 lat i starszych deklaruje, że na zakup polisy życiowej jest gotowa przeznaczyć co miesiąc między 76 a 100 zł. Taki poziom wydatków deklaruje 19% badanych poniżej 40. roku życia. 8% z nich jest natomiast gotowych przeznaczyć na ubezpieczenie na życie więcej niż 200 zł miesięcznie. To dwa razy więcej niż w przypadku osób starszych.

– Wysokość składki za polisę życiową jest uzależniona od sumy ubezpieczenia oraz wieku osoby ubezpieczonej. Im starszy ubezpieczony, tym więcej musi zapłacić za ochronę. Dlatego niechęć ankietowanych w grupie powyżej 40. roku życia do ponoszenia wyższych wydatków na polisę życiową może sprawić, że kupią oni ubezpieczenie, które nie będzie w pełni zabezpieczało finansowo ich bliskich w przypadku ich śmierci – mówi Ewelina Ratajczak, ekspert rankomat.pl.

330 tys. zł za życie przeciętnego Polaka

W majowym raporcie na temat luki ubezpieczeniowej Polska Izba Ubezpieczeń wyliczyła, że suma ubezpieczenia na życie dla przeciętnego Polaka powinna wynosić ok. 330 tys. zł. W tę kwotę wchodzi trzyletnie wynagrodzenie przeciętnego mieszkańca Polski oraz średnia wartość jego zobowiązań kredytowych (132 tys. zł zadłużenia hipotecznego i 33 tys. zł gotówkowego). Taka kwota jest w stanie zapewnić poduszkę finansową rodzinie po odejściu jej głównego żywiciela. W przypadku osób powyżej 40. roku życia bardzo trudno znaleźć na rynku ofertę ubezpieczenia na życie, która będzie oferowała taką sumę ubezpieczenia za mniej niż 100 zł miesięcznie.

Eksperci rankomat.pl porównali ze sobą oferty polis życiowych największych towarzystw ubezpieczeniowych na rynku. W przypadku osoby w wieku 45 lat miesięczna składka za polisę o sumie ubezpieczenia zbliżonej do 330 tys. zł wynosi od 132 do 225 zł. Dla osoby 30-letniej takie samo ubezpieczenie kosztuje już miesięcznie między 45 a 60 zł. Za 200 zł miesięcznie 30-latek może ubezpieczyć swoje życie na kwotę ponad 1 mln zł. Porównanie dotyczy tylko ryzyka związanego ze zgonem osoby ubezpieczonej bez rozszerzenia polisy o dodatkowe elementy.

– Ubezpieczyciele oferują bardzo szerokie możliwości rozbudowy polis na życie o dodatkowe elementy ochrony. Oprócz świadczenia związanego ze zgonem osoby ubezpieczonej, taka polisa może również zapewniać ochronę finansową w przypadku poważnego zachorowania, jak np. nowotwór czy uszczerbku na zdrowiu. Inne dodatkowe elementy to świadczenie z tytułu niezdolności do pracy na skutek choroby lub wypadku, świadczenie z tytułu śmierci osoby bliskiej, a nawet urodzenia dziecka. Decydując się na rozszerzenie ubezpieczenia życiowego, należy pamiętać, że podniosą one jego cenę i tym samym miesięczną składkę. Dlatego poszukując polisy życiowej warto porównać oferty kilku towarzystw ubezpieczeniowych i wybrać tę, która będzie oferowała najlepiej dopasowane do naszych potrzeb warunki z składkę w akceptowalnej przez nas wysokości – mówi Ewelina Ratajczak, ekspert rankomat.pl.