71 tysięcy wypadków rocznie. Tyle odnotowuje się nieszczęśliwych zdarzeń w polskich szkołach. Po kontrolach NIK w placówkach, urzędnicy stwierdzili, iż w żadnej z kontrolowanych szkół nie jest bezpiecznie. Czy szkolne NNW ochroni nasze dzieci przed wypadkami? Nie ochroni, ale zminimalizuje skutki nieszczęśliwych wydarzeń. Ile kosztuje ochrona? Czy za symboliczne 50 zł kupimy odpowiednią polisę? Wybrać ofertę ze szkoły czy odwiedzić agenta ubezpieczeniowego? Sprawdziliśmy to.

Szkolne NNW co to jest?

Ubezpieczenie NNW szkolne to ubezpieczenie od następstw nieszczęśliwych wypadków. Oznacza to, że prawo do świadczeń uzależnione jest od nieszczęśliwego wypadku jakiemu może ulec dziecko. Ubezpieczenie szkolne NNW powinno zatem obejmować zakresem ochrony wypadki, które mogą wystąpić podczas przebywania w szkole, jak i w drodze do szkoły. Ochrona ubezpieczyciela gwarantowana jest przez całą dobę.

Szkolne NNW – Indywidualne czy grupowe?

Ubezpieczenia szkolne NNW najczęściej występują w formie ubezpieczenia grupowego. Przez kilka ostatnich lat ubezpieczenie nabyte w szkole dawało raczej iluzoryczna ochronę. Szkoły z racji tego, iż zazwyczaj posiadają dużą ilość uczniów – mogły negocjować stawki z ubezpieczycielem. Dużą wadą takiej formy była możliwość skorzystania tylko z jednego wariantu wybranego przez Radę Rodziców lub Dyrekcje szkoły. Trudno jest dopasować jeden wariant do kilkuset uczniów w jednej szkole. W ostatnich latach zauważa się trend odchodzenia szkół od proponowania rodzicom „grupówek”. Przykładem na tego rodzaju praktyki może być jedna z poznańskich szkół podstawowych. Ubezpieczenie indywidualne cechuje zazwyczaj szerszy zakres ochrony oraz wyższe sumy ubezpieczenia. W przypadku indywidualnej ochrony ubezpieczyciel zazwyczaj nie bierze pod uwagę „szkodowości”, co ma ogromne znaczenie przy polisach grupowych.

Czego boją się rodzice?

Z Raportu przygotowanego przez Nationale Nederlanden wynika, że połowa ankietowanych boi się samodzielnej drogi dziecka do i ze szkoły, aż 75 proc. z nich to mieszkańcy dużych miast. Na drugim miejscu (40 proc.) znalazła się obawa o nieszczęśliwe zdarzenie na terenie szkoły lub poza nią. Michał Nestorowicz, dyrektor ds. analiz w Nationale Nederlanden komentuje wynik badań:

Jak pokazało badanie, polscy rodzice dużo częściej myślą o poważnych urazach i wypadkach. Skupiając się na czarnym scenariuszu, rzadko myślą o kondycji swoich dzieci, o którą powinni dbać codzienne. Zaledwie 19 proc. respondentów wskazało, że martwi się o to, że ich dziecko dotknie choroba związana z trybem życia i brakiem ruchu, np. otyłość czy cukrzyca, które również mogą mieć negatywne skutki dla zdrowia

Rodzice i opiekunowie najbardziej boją się, że ich dziecko dozna urazu głowy, złamania czy zranień, które wymagałyby interwencji chirurga.

Rodzicu ile chcesz wydać na szkolne NNW?

Zapytaliśmy pracowników kilku agencji ubezpieczeniowych o co najczęściej pytają rodzice przy wyborze szkolnego NNW:

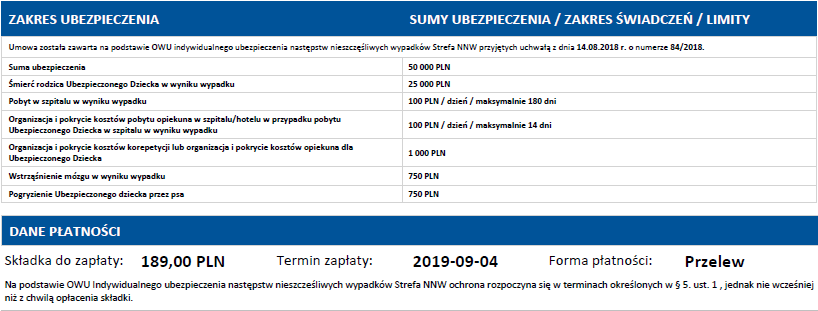

- Na pierwszym miejscu, rodzicie pytają o sumy ubezpieczenia (to od nich uzależniona jest wysokość ewentualnego odszkodowania). Przykład: przy sumie ubezpieczenia w wysokości 50 000 zł ubezpieczyciel wypłaci za 1 procentowy uszczerbek na zdrowiu świadczenie w wysokości 500 zł. Analogicznie przy sumie ubezpieczenia 20 000 zł – świadczenie wyniesie 200 zł.

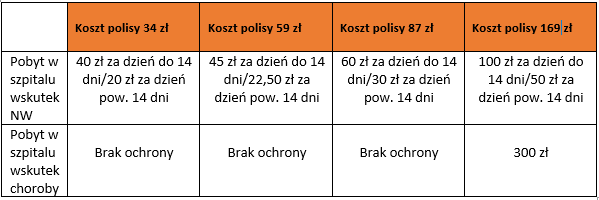

- Rodzice pytają również o pobyt w szpitalu dziecka. Pamiętajmy, że ubezpieczyciel rozróżnia pobyt w w szpitalu w następstwie nieszczęśliwego wypadku oraz pobyt w szpitalu związany z chorobą. Z przedstawianego poniżej zestawienia wynikają znaczne różnice w kwestii ochrony za pobyt w szpitalu w następstwie wypadku. W polisie oferowanej przez Generali, ubezpieczyciel bierze na siebie odpowiedzialność finansową w wysokości 100 zł (tak samo jak w Allianz), jednak tylko przez pierwsze dwa tygodnie pobytu dziecka szpitalu.

- Opiekunowie przy wyborze szkolnego NNW dopytują się również o koszty leczenia. Warunkiem otrzymania zwrotu tych kosztów zazwyczaj jest: poniesienie kosztów na terenie RP w okresie nie dłuższym niż 24 m-ce od daty zdarzenia. Rachunki te muszą być imiennie. Ubezpieczyciel pokrywa koszty leczenia z tytułu: wizyty lekarskiej, pobytu w szpitalu (nie rehabilitacyjnym) i operacji (nie plastycznej); zakupu lekarstw, środków opatrunkowych przepisanych przez lekarza; przewozy do szpitala, ambulatorium – jeśli stan ubezpieczonego uniemożliwia samodzielne dotarcie.

- Oparzenia. Mając na uwadze oparzenia – ubezpieczyciel bierze pod uwagę tylko te oparzenia kwalifikujące się jako oparzenie drugiego stopnia.

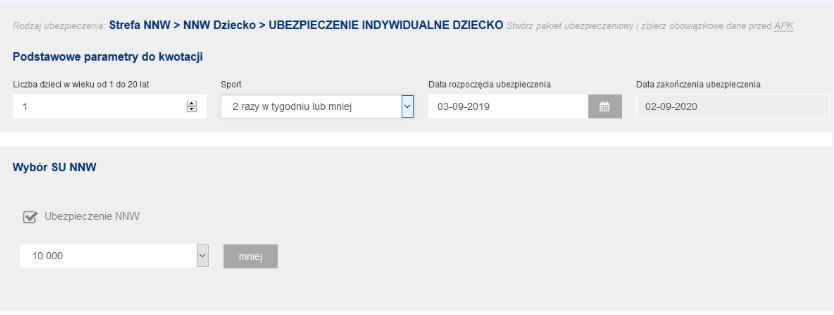

- Wielu rodziców dopytuje o możliwość ubezpieczenia dzieci, które uprawiają sporty. Ubezpieczyciele rozgraniczają sporty na profesjonalne, wyczynowe, wysokiego ryzyka itp. W Proamie w przypadku ubezpieczenia szkolnego NNW – zakres ochrony ubezpieczeniowej może zostać rozszerzony o następstwa nieszczęśliwych wypadków powstałych w wyniku: wyczynowego uprawiania sportu, uprawiania sportów wysokiego ryzyka po zadeklarowaniu przez ubezpieczającego i opłaceniu dodatkowej składki. Podobnie jest w Generali i w InterRisk. W TU Warta również istnieje ograniczenie odpowiedzialności w przypadku profesjonalnego i wyczynowego uprawiania sportów. Inaczej w TU Uniqa – w przypadku wyczynowego uprawiania sportu ubezpieczyciel rozszerza ochronę bez dodatkowej składki. W większości przypadków, TU oferują szkolne NNW mając już na uwadze uprawianie sportów przez dzieci i młodzież. Nie chodzi tu jednak o te rodzaje dyscyplin, które uważane są za wyczynowe i te wysokiego ryzyka, ale o zajęcia typu: taniec, piłka nożna itp. Dla przykładu – przy wyliczaniu składki w TU Allianz, ubezpieczyciel z „góry zakłada”, że dzieci uprawiają różnego typu sporty.

Zadośćuczynienie za ból. Co to takiego?

Świadomość ubezpieczeniowa w Polsce rośnie z roku na rok. Coraz częściej osoby ubezpieczone, a także rodzice chcący ubezpieczyć swoje dzieci pytają o tak zwane „bólowe” – czyli zadośćuczynienie za doznany ból. Należy podkreślić, że świadczenie to ma charakter całkowicie uznaniowy i nie jest związane z trwałym uszczerbkiem na zdrowiu. Jest to forma rekompensaty za doznane cierpienie.

Przypominamy, że każdy ubezpieczyciel ma opracowane tabele z informacją dotyczącą procentowego uszczerbku na zdrowiu w postaci załącznika do OWU.

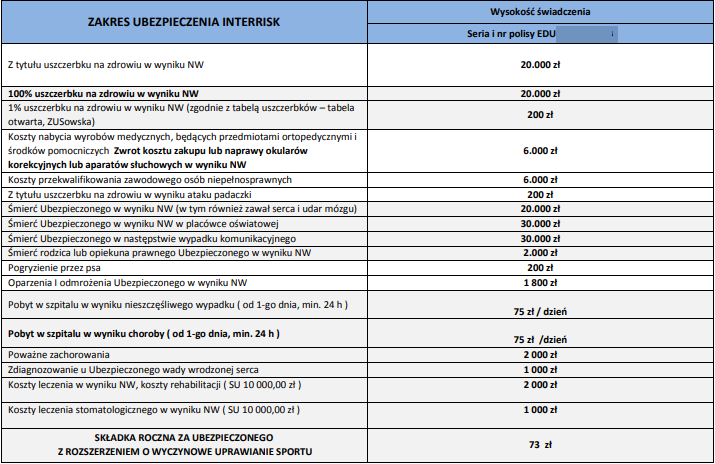

InterRisk – zakres i suma ubezpieczenia grupowego

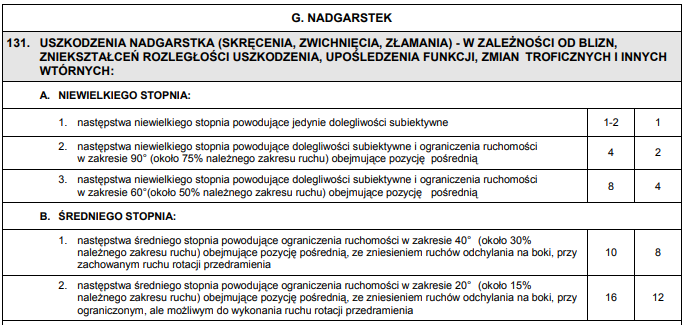

Przyjrzyjmy się teraz polisie grupowej oferowanej przez InterRisk. Mając na uwadze najczęstsze urazy typu skręcenia czy złamania kończyn – dostaniemy w tym przypadku odszkodowanie w wysokości 200 zł, (przy założeniu, że będzie to 1 procentowy uszczerbek na zdrowiu, przy sumie ubezpieczenia 20 000 zł). Interesujący rodziców pobyt dziecka w szpitalu w wyniku wypadku to odszkodowanie w wysokości 75 zł za dzień. Należy zauważyć, że ubezpieczyciel bierze pod uwagę również pobyt w szpitalu w wyniku choroby, gdzie np. w przypadku indywidualnego NNW oferowanego przez Generali jest to możliwe tylko w opcji najdroższego wariantu. Porównując jednak zakres i sumę ubezpieczenia grupowego Interrisk z indywidualną polisą w Allianz widać istotne różnice. Przykładem może być opcja „śmierć rodzica w wypadku”. W ofercie grupowej ubezpieczyciel oferuje 2 000 zł, natomiast wysokość odszkodowania w indywidualnym ubezpieczeniu oferowanym przez Allianz wynosi 25 000 zł (w opcji za 189 zł).

Źródło: www. www.sp1.pulawy.pl

Bez względu na to, czy rodzic wybierze polisę grupową (tańsza opcja, którą oferują placówki szkolne), czy indywidualne ubezpieczenie NNW – zawsze należy doczytać warunki umowy. Tutaj znajdują się podstawowe informacje o ubezpieczeniu.

Zwróć uwagę na definicje

Pamiętaj! Każdy ubezpieczyciel posiada „swoje” warunki umowy. Definicje mogą się od siebie różnic, nawet jeśli brzmią niemal identycznie. Warto więc zwrócić uwagę na definicje „wypadków”, „następstw nieszczęśliwych wypadków”, czy „nagłego zachorowania”.

Czy ubezpieczenie NNW szkolne chroni nasze dzieci również poza szkołą?

Ubezpieczenie szkolne NNW, często ze względu na nazwę odbierane jest przez rodziców mylnie. Pamiętajmy, że szkolne NNW „działa” przez całą dobę, 365 dni w roku – i to nie tylko wtedy, kiedy nasze dziecko znajduje się na terenie szkoły. Polisa działa również podczas zabaw na podwórku, na koloniach, zielonych szkołach, na zajęciach pozalekcyjnych.

Ubezpieczenie od hejtu w sieci

Obecnie dzieci narażone są na nieszczęśliwe zdarzenia nie tylko w realnym świecie. Coraz bardziej powszechny hejt i prześladowania w internecie mogą niekiedy mieć bardziej negatywny wpływ na jeszcze niedojrzałą psychikę dzieci i młodzieży. Ubezpieczyciele reagują na te zmiany i dostosowują oferty do potrzeb nawet tych najmłodszych klientów. Przykładem tego typu ochrony jest polisa szkolne NNW oferowana przez Allianz. Ubezpieczenie zapewnia pomoc w usunięciu niepożądanych treści poprzez kontakt z administratorem strony lub platformy społecznościowej, a także wsparcie psychologa oraz informacje o możliwościach obrony swoich praw na drodze sądowej. Agnieszka Bogucka, kierownik ds. rozwoju produktu, Allianz Polska wyjaśnia na czym ta ochrona polega:

„Pracując nad ubezpieczeniem Strefa NNW szkolne zależało nam na tym, aby ubezpieczenie odpowiadało na rzeczywiste potrzeby naszych klientów. W dzisiejszym świecie hejt i prześladowania w internecie są coraz bardziej powszechne. Dlatego dodaliśmy „Ochronę ubezpieczonego dziecka w sieci”, nowość na rynku. Dzięki niemu ochrona, jaką zapewniamy w NNW szkolnym, jest naprawdę szeroka i dostosowana do dzisiejszych realiów. Świadczenia oferowane w ubezpieczeniu Strefa NNW szkolne przygotowaliśmy w oparciu o praktyczne doświadczenie likwidatorów szkód i lekarzy orzeczników. Rodzice mogą w łatwy sposób dokonać wyboru polisy dla swoich dzieci wybierając jeden z trzech przejrzystych pakietów. Każdy z nich zapewnia kompleksową pomoc i możliwość wyboru wysokiej”.

Dodajmy, że podobną ochronę posiada TU Compensa oferując dodatek do szkolnego NNW – „ Ochrona dziecka w sieci”.

Rodzicu pamiętaj!

Wybierając szkolne NNW zwróć uwagę na sumy ubezpieczenia przy opcji „trwałego uszczerbku na zdrowiu”. Warto też zwrócić uwagę na opcję „pobyt w szpitalu” oraz „koszty leczenia – następstwa nieszczęśliwego wypadku”. Jeśli przeznaczymy na polisę szkolną około 50 zł, nasze dziecko będzie ubezpieczone, ale w razie uszczerbku na zdrowiu otrzymasz niskie kwoty odszkodowania. Czy nie warto „dorzucić”do kosztów szkolnej wyprawki jeszcze około 100 zł? Masz wtedy pewność uzyskania wysokiego odszkodowania (nawet 500 zł za 1 procent uszczerbku na zdrowiu!). Im wyższe odszkodowanie tym szybciej zapewnisz dziecku powrót do zdrowia.

Wiadomo, że żadna polisa nie uchroni naszych dzieci przed wypadkiem, ale odpowiednio dobrane ubezpieczenie sprawi, że jego skutki finansowe będą łagodniejsze.

Źródło: www.nik.gov.pl Źródło: www.nn.pl www.sp1.pulawy.pl Źródło: w.sp6.poznan.pl

Źródło: opracowania własne: obau.pl