Pożyczki pozabankowe cieszą się niesłabnącą popularnością od lat. Podczas ich zaciągania skupiamy się z reguły na warunkach finansowych, koszcie, okresie spłaty itd. W cieniu pozostaje tymczasem tak istotna kwestia, jak zapis w umowie informujący o możliwości odstąpienia od zawartej umowy pożyczki. Czynność taka wbrew pozorom nie jest trudna, a w pewnych sytuacjach życiowych może się przydać. Sprawdźmy, jak to wygląda od strony praktycznej.

W jakich okolicznościach warto skorzystać z takiej opcji?

Ekspert VIVUS.pl zwraca uwagę na co najmniej kilka możliwości i podkreśla, że chociaż odstąpienia od umowy zdarzają się niezwykle rzadko, to dzięki takiej opcji korzysta po części cały rynek. Klienci czują się bezpiecznie wiedząc, że w nagłych okolicznościach mogą bez problemu zrezygnować z pożyczki pozabankowej i nie będą wiązały się z tym niedogodności w postaci np. kar umownych.

Kiedy zatem warto odstąpić od zawartej umowy? Najczęściej wtedy, gdy zmienią się pewne okoliczności. Może to być np.:

- pożyczka od pracodawcy – w wielu zakładach pracy istnieją tzw. kasy pożyczkowe, w ramach których ich członkowie mogą korzystać z niewielkich i atrakcyjnych pożyczek,

- wsparcie rodziny, o które w pilniej potrzebie nie chcieliśmy prosić,

- inna, lepsza oferta – pożyczki działają na silnie konkurencyjnym rynku; o ile tylko znajdziemy znacząco korzystniejszą ofertę, możemy rozważyć zmianę pożyczkodawcy,

- odłożenie decyzji o zakupie upatrzonego przedmiotu np. o 1-2 miesiące – w takiej sytuacji zaciąganie chwilówki online siłą rzeczy traci sens.

Jak widać powody, które mogą nami kierować, bywają różne. Najważniejsze, aby nie bać się i korzystać z przysługujących nam praw. Jako konsumenci nie mamy obowiązku podawania przyczyny naszej decyzji. Nie ma więc powodu do obaw, że pożyczkodawca będzie mógł zakwestionować naszą prośbę.

Prawo do odstąpienia od umowy pożyczki określa stosowna ustawa

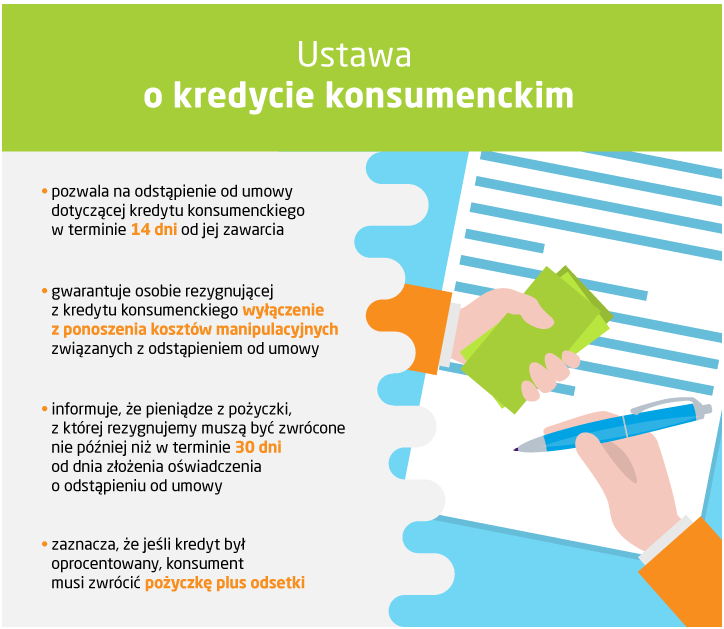

To bardzo istotne, gdyż część mniej zorientowanych konsumentów może nawet nie zdawać sobie sprawy, że ma prawo do odstąpienia od umowy. Jak podkreśla ekspert VIVUS.pl, to nie przedsiębiorstwa pożyczkowe decydują o tym, czy klient może zrezygnować z zawartej umowy. Kwestia ta jest uregulowana w art. 53 ust.1 ustawy o kredycie konsumenckim, który dokładnie wskazuje, co należy zrobić i w jakim terminie.

Pożyczka pozabankowa – na rezygnację mamy 14 dni od podpisania umowy.

To wystarczająco długo, aby mieć chwilę do namysłu tuż po zawarciu umowy i jednocześnie zdążyć z dopełnieniem prostych formalności. Co zatem należy zrobić krok po kroku?

1. Po pierwsze wejść na stronę internetową firmy pożyczkowej i poszukać stosownego wniosku – oświadczenia o odstąpieniu od umowy. Niektóre przedsiębiorstwa, przygotowały taki formularz i dołączają go do umowy w formie załącznika. Dzięki temu oszczędzamy czas i zyskujemy pewność, że o niczym nie zapomnimy podczas pisania oświadczenia na własną rękę.

Możemy również skontaktować się z daną firmą telefonicznie, zgłosić chęć odstąpienia od umowy i poprosić o niezbędne informacje. Następnie przygotowany wniosek wysyłamy pod wskazany adres e-mail lub tradycyjny. Droga elektroniczna jest najszybsza, ale nie zaszkodzi również wysłać list polecony. Decydująca jest w tym przypadku data nadania listu, a nie jego odbioru.

2. Po drugie należy zwrócić pożyczone pieniądze. W tym punkcie istotne są dwie kwestie:

- należy ustalić, jaką dokładnie kwotę musimy oddać – firma pożyczkowa naliczy nam bowiem minimalne odsetki za okres korzystania z pożyczki np. za 5 dni,

- mamy 30 dni na zwrot pieniędzy od dnia złożenia oświadczenia o odstąpieniu od umowy.

3. Po trzecie w przypadku, gdy nie zwrócimy pieniędzy w ciągu 30 dni, nasze odstąpienie od umowy traci moc i będziemy zobowiązani zwrócić pełną kwotę pożyczki wraz ze wszystkimi jej kosztami. Terminy są w tym przypadku nieubłagane i z pewnością nie warto zwlekać z ich dotrzymaniem do ostatniej chwili.

Podsumowanie

Jak widać z powyższego tekstu, procedura odstąpienia od szybkiej pożyczki została sprowadzona do absolutnego minimum. To zapewnia klientom duży komfort w przypadku zmiany dotychczasowej decyzji.

Artykuł został przygotowany we współpracy z VIVUS