Jak wiadomo jednym z kluczowych czynników wpływających na wysokość składki AC jest wartość samochodu. By ustalić cenę rynkową auta musimy wziąć pod uwagę kilka istotnych parametrów. Sprawdź poniżej, jak prawidłowo wycenić pojazd przed zawarciem umowy ubezpieczenia.

Wartość rynkowa używanego samochodu – jak ją obliczyć?

Na początku warto wyjaśnić, że wartość rynkowa pojazdu pozwala na ustalenie sumy ubezpieczenia, a tym samym wpływa na wysokość składki ubezpieczeniowej. Prawidłowa wycena ma duże znaczenie, ponieważ wskazanie zbyt wysokiej kwoty, która nie odzwierciedla rzeczywistości, skutkuje odpowiednio wyższą składką ubezpieczenia AC, i co istotne nie przekłada się na wysokość ewentualnej wypłaty odszkodowania z tytułu szkody. Dlaczego? Ubezpieczyciel wypłaci odszkodowanie w odniesieniu do rzeczywistej wartości rynkowej pojazdu.

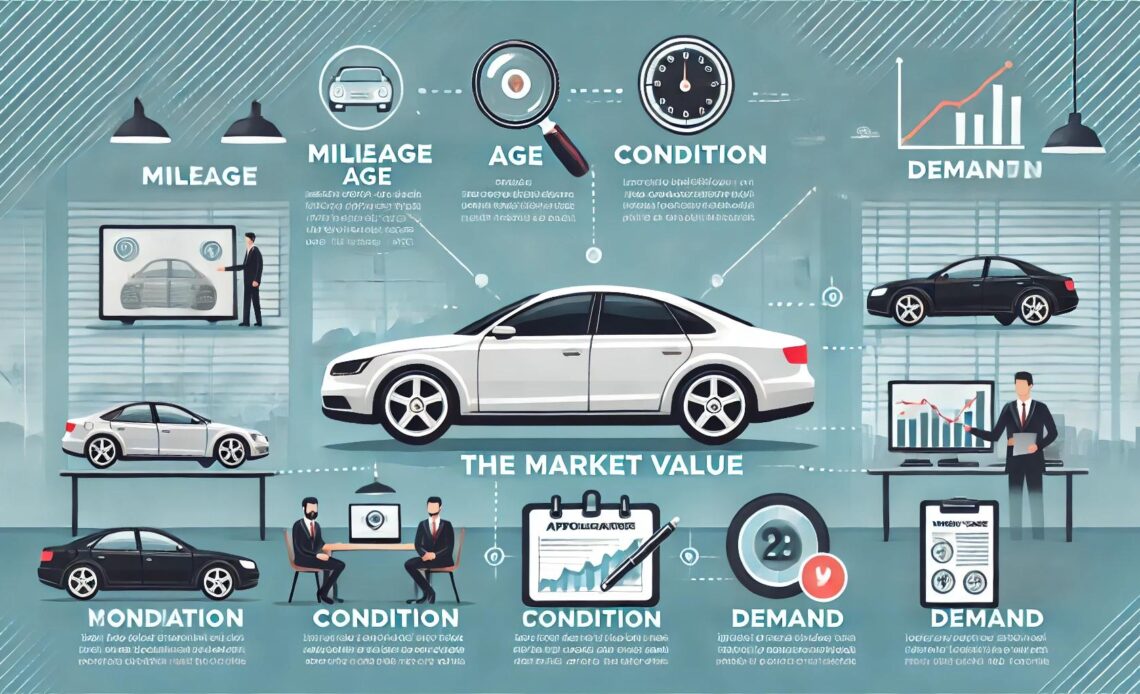

Jak zatem dokładnie wyliczyć wartość rynkową używanego pojazdu, skoro ceny takich samochodów są tak bardzo zróżnicowane? By to zrobić należy wziąć pod uwagę takie czynniki, jak:

- rynkowa wartość bazowa danego pojazdu, która jest ustalana na podstawie notowań dostępnych w specjalistycznych katalogach dla tego modelu marki i wyposażenia,

- rok produkcji,

- wyposażenie,

- przebieg,

- stan techniczny,

- ewentualne uszkodzenia, którym auto uległo w przeszłości.

Jeśli mamy problem z ustaleniem wartości rynkowej samochodu możemy skorzystać także z darmowych aplikacji i systemów do wyceny samochodów dostępnych w Internecie. Rozwiązana te umożliwiają uzyskanie wyceny odpowiadającej aktualnym cenom pojazdów.

Suma ubezpieczenia AC a wartość nowego samochodu

Zazwyczaj, w przypadku nowego samochodu ubezpieczyciele ustalają sumę ubezpieczenia AC w oparciu o fakturę. Taką wartość uznają również, jeśli spełnione są poniższe warunki:

- nie upłynął okres 6 miesięcy od daty wystawienia faktury,

- przebieg auta od daty zakupu nie przekroczył określonej wartości,

- samochód od dnia zakupu nie uległ uszkodzeniu,

- auto od daty zakupu w świetle prawa nie zmieniło właściciela,

- w autoryzowanych punktach sprzedaży producenta danej marki nie nastąpiło obniżenie ceny fabrycznej nowego pojazdu, które posiada to samo wyposażenie i te same parametry techniczne, co auto, które jest przedmiotem ubezpieczenia.

Pamiętajmy o tym, by przed zawarciem umowy dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia. Znajdziemy tam szczegółowe informacje na temat danej oferty.

Czy suma ubezpieczenia ulega zmianie podczas trwania polisy AC?

Ważną kwestią jest to, że suma ubezpieczenia może zmieniać się w okresie obowiązywania umowy AC. Dzieje się tak, ponieważ standardowa polisa autocasco uwzględnia spadek wartości pojazdu w czasie. Można temu zaradzić decydując się na zakup gwarantowanej sumy ubezpieczenia. Pomimo tego, że opcja ta jest dodatkowo płatna, sprawdza się w szczególności w przypadku nowych samochodów. Dlaczego? Dzięki temu rozwiązaniu, wartość pojazdu jaką ustalono w dniu zawarcia umowy, obowiązuje przez cały okres obowiązywania polisy.

Źródło: UNIQA