Przed rokiem 2015 towarzystwa ubezpieczeniowe toczyły między sobą wojny cenowe w sprzedaży obowiązkowego OC. Ceny spadały z miesiąca na miesiąc co bardzo cieszyło klientów. Taka sytuacja odbijała się na wynikach towarzystw ubezpieczeniowych. Niedawno Polska Izba Ubezpieczeń opublikowała wyniki zakładów ubezpieczeń po I kwartale 2019 r. Z raportu wynika, że w tym okresie po raz pierwszy od początku roku 2015 ubezpieczyciele zebrali mniejszą niż rok wcześniej składkę z polis OC ppm. Towarzystwa najwidoczniej nie „odrobiły lekcji” i ponownie zaczynają obniżać składki za OC.

Liczby nie kłamią

Każde towarzystwo ubezpieczeń ustala wysokość składki według własnego uznania, w oparciu o ocenę indywidualnego ryzyka spowodowania szkody przez klienta. Pomimo, iż ubezpieczenie OC dla ppm. jest jednolite, każdy kierowca może spodziewać się innej ceny. Analiza danych UOKiK* wykazała, że od początku badanego okresu do połowy 2015 r. średnia składka na ryzyko wykazywała tendencję spadkową zarówno w przypadku ubezpieczeń OC, jak i AC. Niskie ceny w latach 2012 – 2015 nie były skutkiem niskich kosztów działalności ubezpieczeniowej. W skali całego rynku ubezpieczyciele ponosili straty techniczne na sprzedaży OC – koszty bezpośredniej działalności ubezpieczeniowej przewyższały przychody. Dane Komisji Nadzoru Finansowego wskazują, że straty te w skali całego rynku utrzymywały się co najmniej od 2007 r. i pogłębiały się, w 2015 r. przekraczając 1 mld PLN w skali rynku.

Czy sytuacja zaczyna się powtarzać? Opracowany przez KNF Raport** wskazuje, że po raz pierwszy od czterech lat niektóre TU zebrały niższą składkę z ubezpieczenia OC posiadaczy pojazdów mechanicznych. A jeśli nie niższą to niemal taka samą, co w przypadku TU oznacza tendencję spadkową.

KNF: „Nie jesteśmy zaniepokojeni sytuacją„

Jak podaje „Rzeczpospolita” (10.07.19), przedstawiciele KNF nie są w chwili obecnej zaniepokojeni sytuacją. Urzędnicy potwierdzają, że analizy KNF pokazują zadowalającą jakość selekcji ryzyka. „Gdyby potwierdziły się sygnały o systemowym obniżaniu rentowności portfeli OC, wówczas Komisja może podjąć różne działania. Poczynając od zaleceń nadzorczych, przez obniżenie oceny BION (badania i oceny nadzorczej), a kończąc na możliwości nałożenia kar na zakłady, co już miało miejsce wobec towarzystw, które naruszyły przepisy o adekwatności składki” – mówi dla „Rz” rzecznik prasowy KNF, Jacek Barszczewski.

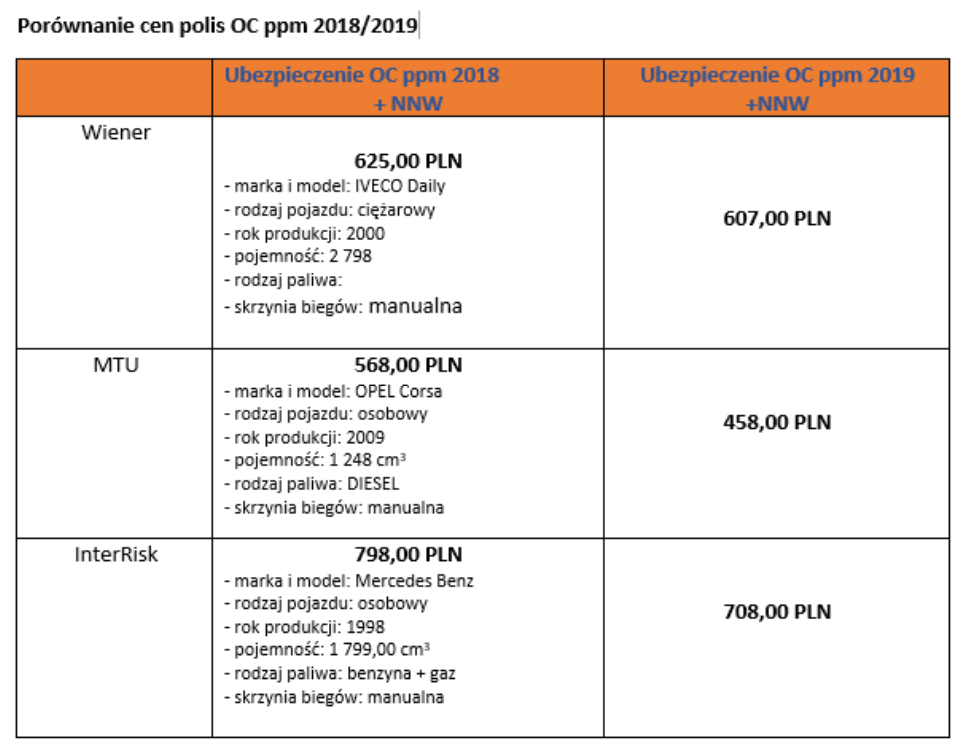

Źródło: opracowanie własne obau.pl

Zeszły rok, zwłaszcza jego druga połowa, przyniósł uspokojenie i stabilizację cen, ale…

Sytuacja nie trwała długo. Dziś już widać, że ceny idą w dół. Dane pokazują kilkuprocentowy spadek przypisu składki OC u największych ubezpieczycieli od początku roku. Skutki tego mogą być podobne jak kilka lat temu – wielomiliardowe straty dla sektora. Poprzedni konflikt spowodował również, że w wielu towarzystwach ubezpieczenia OC przestały być po prostu rentowne. Aby straty powetować – ubezpieczyciele zaczęli zaniżać kwoty odszkodowań. Doszło do tego, że musiała interweniować Komisja Nadzoru Finansowego żądając dostosowania cen do wymogów rynku. Czy sytuacja się powtórzy? Czy faktycznie jesteśmy w przededniu wojny cenowej?

O komentarz poprosiliśmy eksperta z Uniqa, Pana Jerzego Visan, dyrektora zarządzającego UNIQA dla Ciebie:

„Jako UNIQA staramy się zachować równowagę pomiędzy sprzedażą, a dochodowością w sprzedaży ubezpieczeń komunikacyjnych. Mając także na uwadze doświadczenia z przeszłości. Presja cenowa jest duża, gdyż każdy z graczy rynkowych zdaje sobie sprawę, że od efektywnego pozycjonowania cenowego ubezpieczeń komunikacyjnych zależy często wybór innych ubezpieczeń, czy popularność wśród pośredników. Monitorując rynek i blisko współpracując z siecią sprzedaży, obserwujemy od jakiegoś czasu znaczne nasilenie niepokojących sygnałów dotyczących cen transakcyjnych, które z naszego punktu widzenia są trudne do zaakceptowania. Oczywiście wielu ubezpieczycieli stosuje stałe zmieniające się i nowocześniejsze narzędzia do dynamicznego ustalania cen. Należy jednak pamiętać, że przekroczenie granic zdrowego rozsądku może spowodować znaczne „utwardzanie” się cen i powrót do fali podwyżek stawek celem wypracowania rentowności w tej części biznesu. Takie falowanie rynku, nie jest dobre ani dla konsumentów, ani dla zakładów ubezpieczeń, bo rośnie ryzyko niepewności i nieprzewidywalności. Z punktu widzenia klientów to okazje cenowe, które niestety jeśli ryzyko jest wycenione zbyt nisko i masowo mogą przyczynić się do sporego niezadowolenia i spadku zaufania do ubezpieczycieli, którzy za jakiś czas będą zmuszeni zaoferować znaczne zwyżki przy odnowieniach”

Co mówią agenci?

Przygotowując się do materiału zapytaliśmy na naszym forum (Agenci Ubezpieczeniowi – Forum Wymiany Opinii) agentów ubezpieczeniowych jak widzą to zjawisko z punktu widzenia swojej pracy.

- Jagoda: „Zgadzam się i widzę wyraźny spadek w cenach, szczególnie dla klientów bezszkodowych. Zauważyłam też, że spadły ceny składek dla pojazdów o dużej pojemności”

- Janusz: „Nie jesteśmy w przededniu wojny cenowej ale ona już trwa , składki niższe 20-30% a w skrajnych przypadkach nawet 50% w porównaniu z zeszłym rokiem. Kiedyś tłumaczyłem klientom dlaczego tak drogo teraz muszę tłumaczyć dlaczego tak tanio”.

- Mateusz: „Nikt o tym jeszcze głośno nie mówi, ale wojna cenowa trwa już od dłuższego czasu. Niższe składki o kilkadziesiąt procent dla bezszkodowych kierowców to już „normalka”. Pytanie tylko do jakiego poziomu ceny spadną”?

- Arek: „Ubezpieczyciele bawią się kosztem agentów. Mamy więcej pracy za coraz mniejsze wynagrodzenie. Ciekawe co będzie dziać się od nowego roku kiedy to ZUS, prąd mocno zdrożeją”.

Pytanie zadaliśmy również na naszej Facebookowej stronie. Jak widać poniżej – zdecydowana większość agentów również jest zdania, że ceny za polisy OC idą w dół.

„Klienci pytają nas, czy to cena za pierwszą ratę”

O zdanie zapytaliśmy również pracowników agencji ubezpieczeniowych: „Według naszych danych średnia wysokość obowiązkowej polisy OC we wrześniu tego roku wyniosła około 600 zł, w ubiegłym roku ceny wahały się od ok 650 zł do 800 zł. Gołym okiem widać różnicę w cenach składki. Przeliczając wznowienia polis oferuję naszym klientom składki niższe średnio o kilkadziesiąt złotych. Coraz częściej zdarzają się pytania czy to jest cena za pierwsza ratę”- tłumaczy Mariusz Lewaszow z SuperUbezpieczenia.pl.

Z kolei ekspert Alwis&Secura – Pan dr Stanisław Kuta tłumaczy:

„Zgadzam się w pełni z tymi wszystkimi głosami, które mówią, że wojna cenowa w ubezpieczeniach komunikacyjnych, głównie „ppm” trwa na dobre. Oczywiście nikt nie ogłasza oficjalnie zmiany taryf, bo systemy pozwalają na obniżanie stawek zdalnie – niezauważalnie z zewnątrz. Dopiero podczas taryfikowania konkretnego ubezpieczenia wychodzi określona składka będąca zaskoczeniem dla dystrybutora, ale także często dla samego klienta, który wcześniej płacił więcej i to czasem o 200 – 300 zł. Jak stwierdził jeden ze współpracowników, dziś można kupić ubezpieczenie OC pojazdu już za 320 zł, za które rok temu trzeba było zapłacić nie mniej niż 500 zł i to u tych najtańszych ubezpieczycieli. Z takiego obrotu sprawy nie są zadowoleni agenci/OFWCA nie tylko dlatego, że to dla nich mniejszy przychód, ale głównie dlatego, że za niedługi czas przyjdzie im przekonywać klientów do znacznie wyższych składek za to samo ubezpieczenie.

Dlaczego tak się dzieje? Po pierwsze to dobry wynik techniczny uzyskany w okresach poprzednich na tym ubezpieczeniu, który „zachęca” do pozyskania nowych klientów i podkręcenia wyniku bez patrzenia na końcowy rezultat. Po drugie to koniec roku i konieczność „wyrobienia z nadwyżką planu”. Wszak od jego wykonania zależą premie i inne naliczenia np. na reklamę, szkolenia, sponsoring itd. Po trzecie to krótkie patrzenie na wynik końcowy takiego działania. Bo przecież koszty odszkodowań rosną i nadal będą rosły. Natomiast za sprzedaż odpowiada inny pion i często członek zarządu, a za szkodowość i globalne wyniki jeszcze ktoś inny. Co ciekawe ta swoista „wojna cenowa” trwa we wszystkich zakładach, nawet tych, którzy publicznie ogłaszają, że nie biorą w niej udziału.

Tak więc „presja cenowa” na rynku w ubezpieczeniach komunikacyjnych trwa i pociąga kolejne niezbyt dobre decyzje, a do końca roku jeszcze trzy miesiące. KNF nie widzi jeszcze problemu i zabierze głos wtedy, kiedy będzie to już przysłowiowa „musztarda po obiedzie”. Mogę zrozumieć decyzję: masz niższą składkę OC pojazdu, bo ubezpieczasz u nas dom, firmę, a nawet AC, lub od lat jesteś naszym dobrym klientem. Ponieważ na takim rozsądnym działaniu zarobimy wspólnie – zarówno zakład ubezpieczeń, agent i klient”

Czy jesteśmy w przededniu wojny cenowej?

Jeśli w procesie likwidacji szkód chcemy być obsługiwani na najwyższych standardach, a nasze roszczenia mają być adekwatne do poniesionych szkód – ceny OC nie mogą iść w dół. Płacąc średnio 70 do 80 zł mniej za składkę jako klienci tak naprawdę tracimy o wiele więcej. To my najbardziej odczujemy skutki wojny cenowej. Niestety zakłady ubezpieczeń nie wyciągają wniosków. Gołym okiem widać spadek cen. Czy tym razem KNF wcześniej zainterweniuje?

Dane wyraźnie wskazują na to, iż wojna cenowa powoli zaczyna wkraczać w sektor ubezpieczeń. Ubezpieczyciele nie wyciągają wniosków i zaniżają ceny w celu przyciągnięcia klienta. Wbrew temu co potwierdził nam jeden z ekspertów ds. ubezpieczeń, kalkulacje składki są niższe nawet u „szkodowych” klientów. A przecież przepisy wyraźnie mówią, że składka powinna być tak skalkulowana, aby była odpowiednia do ryzyka. Między innymi o to zwracała się do ubezpieczycieli Komisja Nadzoru Finansowego, która jeszcze nie tak dawno apelowała o podwyżki cen. Jak komentuje sprawę ekspert z Uniqa: „Należy jednak pamiętać, że przekroczenie granic zdrowego rozsądku może spowodować znaczne „utwardzanie” się cen i powrót do fali podwyżek stawek celem wypracowania rentowności w tej części biznesu”.

Źródło: www.knf.gov.pl www.pb.pl www.rp.pl

* Raport z Badania Rynku Ubezpieczeń Komunikacyjnych , Urząd Ochrony Konkurencji i Konsumentów Departament Analiz Rynku 2018

** Urząd Komisji Nadzoru Finansowego, Warszawa, 29 maja, 2018 r.