Nawet najnowsze samochody nie są odporne na problemy związane z przebitą oponą, rozładowanym akumulatorem czy brakiem paliwa. Jednak najczęściej myślimy o ubezpieczeniu assistance w kontekście holowania. Dlatego specjalnie dla Was przygotowaliśmy zestawienie, które uwzględnia aktualnie obowiązujące limity kilometrów przy podziale na poszczególne produkty ubezpieczeniowe.

Ubezpieczenie assistance – zakres

Na rynku ubezpieczeń możemy znaleźć naprawdę wiele ofert, które dotyczą ubezpieczenia assistance. Najczęściej ich zakres obejmuje takie usługi jak:

- holowanie,

- pojazd zastępczy,

- naprawę na miejscu zdarzenia,

- zakwaterowanie na czas naprawy auta,

- pomoc informacyjną,

- dostarczenie paliwa,

- zorganizowanie parkingu.

Zazwyczaj podczas procesu zakupu ubezpieczenia komunikacyjnego agenci ubezpieczeniowi pytają nas o to, czy chcemy dokupić assistance samochodowy. Wynika to z tego, że w wielu polisach OC produkt ten uwzględniony jest jako dodatek, jednak działa w bardzo wąskim zakresie. Dlatego w momencie ubezpieczenia pojazdu czy to tylko w ramach OC, czy też pakietu OC/AC warto rozważyć rozszerzenie ochrony o dodatkowe produkty. Tym bardziej, że assistance można naprawdę dopasować do swoich aktualnych potrzeb. Np. gdy jeździmy tylko w obrębie miasta możemy nie potrzebować dużego limitu kilometrów, jednak brak franszyzy kilometrowej dla zajścia zdarzenia będzie dla nas dużym atutem. Z kolei jeżdżąc w dalekie trasy warto rozważyć assistance, który zapewni nam realną pomoc na miejscu i będzie posiadał duży limit holowania.

Wariantów świadczeń assistance jest zazwyczaj kilka i każdy z nas znajdzie coś dla siebie, ograniczeniem może być jedynie wiek naszego samochodu.

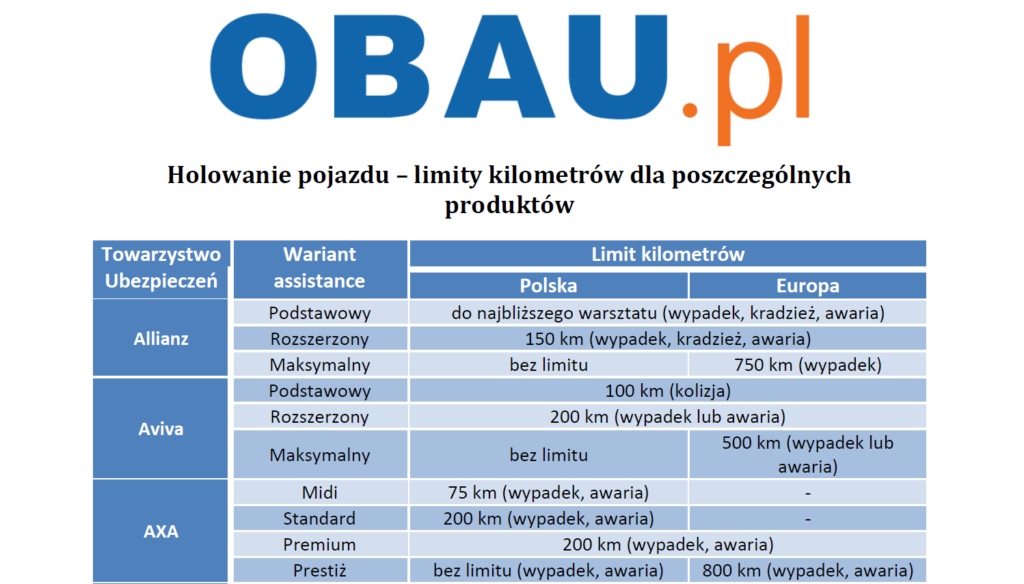

Holowanie pojazdu – limity kilometrów dla poszczególnych produktów

Z uwagi na rosnącą popularność usług assistance postanowiliśmy przeanalizować ogólne warunki ubezpieczycieli właśnie pod ich kątem. Poniżej znajduje się tabela, która uwzględnia obowiązujące limity kilometrów dla holowania w ramach dostępnych na naszym rynku ubezpieczeń assistance.

POBIERZ TABELĘ W PDF

W tym miejscu warto też zwrócić uwagę na to, że niektóre limity kilometrów mogą różnić się z uwagi na rodzaj pojazdu i tak np. w TU Wiener (wersja Lux) dla holowania samochodu ciężarowego o DMC powyżej 2 t do 3,5 t w momencie jego awarii limit wynosi 150 km w Polsce i 100 km w Europie, natomiast w razie wypadku 300 km zarówno w RP, jak i zagranicą.

Z kolei w HDI w wariancie Złotym holowanie będzie możliwe, jeśli do awarii lub innego zdarzenia dojdzie w odległości ponad 25 km od miejsca zamieszkania osoby ubezpieczonej. Tego typu ograniczenia wprowadzają też i inni ubezpieczyciele. Dlatego przed podpisaniem polisy zawsze wczytujmy się w zapisy OWU. Dzięki temu unikniemy niespodzianek w momencie konieczności skorzystania z pomocy ubezpieczyciela w ramach assistance.

Ubezpieczenie assistance – co warto wiedzieć

O tym, że holowanie nie jest tanie mógł się przekonać każdy, kto musiał samodzielnie organizować dla siebie taką usługę. Dlatego decydując się na zakup ubezpieczenia komunikacyjnego warto pomyśleć o odpowiednim pakiecie ubezpieczeniowym, który będzie również uwzględniał usługi assistance.

Niezwykle istotne jest także to, by zawsze przed podpisaniem polisy zapoznać się wnikliwie z ogólnymi warunkami ubezpieczenia (OWU). To w nich znajdują się dokładne zapisy, które wyłączają z ochrony określone rodzaje zdarzeń. A i sam termin wypadku ma inne definicje w zależności od poszczególnych towarzystw ubezpieczeniowych.

Nie każdy też ma świadomość tego, że ubezpieczenie assistance można dokupić już w trakcie trwania umowy OC, AC lub pakietu OC/AC. Jednak uwaga! Okres odpowiedzialności takiej umowy będzie tożsamy z datą wygaśnięcia głównej polisy komunikacyjnej. W praktyce oznacza to, że posiadając polisę OC/AC zawartą na okres od 01.12.2020r. do 30.11.2021r. i rozszerzając ją o ochronę o assistance w dniu 23.01.2021r. z pomocy ubezpieczyciela będziemy mogli korzystać tylko do 30.11.2021r.

Pamiętajmy o tym, że każdemu może zdarzyć się jakiś nieplanowany wcześniej wyjazd, dlatego w pierwszym kroku powinniśmy skierować się do swojego agenta ubezpieczeniowego. To on z uwagi na znajomość dostępnych na rynku ubezpieczeniowym produktów, doradzi nam najlepsze dla nas rozwiązanie.

Źródło: opracowanie własne na podstawie OWU TU