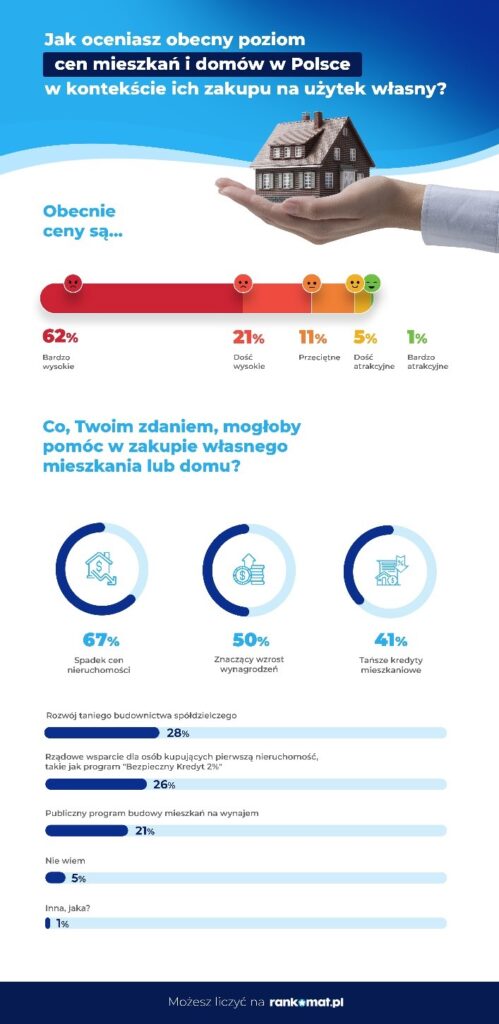

Bijące rekordy ceny nieruchomości sprawiają, że coraz więcej Polaków nie może sobie pozwolić na zakup nowego mieszkaniu lub domu. Aż 62% z nich ocenia obecne ceny nieruchomości jako ekstremalnie wysokie – wynika z badania przeprowadzonego na zlecenie rankomat.pl. 67% ankietowanych uważa, że spadek cen to główny czynnik, który pomógłby im w zakupie własnego M. Tylko co czwarty z nich liczy wsparcie w ramach nowego publicznego programu.

25 tys. zł za metr kwadratowy – nawet tyle trzeba już zapłacić za mieszkanie w Warszawie. W innych miastach ceny nieruchomości także biją rekordy – w ostatnim roku podrożały o średnio 30%. To efekt olbrzymiej popularność programu Bezpieczny Kredyt 2%, który spowodował nie tylko drastyczny wzrost cen, ale także wydrenował rynek z nieruchomości na sprzedaż. Eksperci rankomat.pl – porównywarki produktów finansowych i ubezpieczeń – sprawdzili jak Polacy oceniają aktualne ceny. 62% uważa je za ekstremalnie wysokie. Na przeciwległym biegunie znalazło się tylko 1% badanych, którzy twierdzą, że zakup mieszkania czy domu jest obecnie atrakcyjny cenowo.

Co może pomóc w zakupie nieruchomości?

W ocenie ankietowanych najważniejszy czynnik, który mógłby ich przybliżyć do nowego mieszkania lub dom to… spadek cen. Wskazuje na niego aż 67% badanych. Równo połowa z nich liczy również na wzrost wynagrodzeń. Dla 41% istotnym ułatwieniem byłby tańsze kredyty mieszkaniowe, 28% wskazało na rozwój taniego budownictwa spółdzielczego, a 21% na rozwój publicznego programu budowy mieszkań na wynajem. Tylko 26% ankietowanych swoją szansę na zakup nowego mieszkania lub domu upatruje w kolejnym programie publicznego wsparcia, będącego następcą programu Bezpieczny Kredyt 2%.

– Trudno jednoznacznie ocenić program Bezpieczny Kredyt 2%. Z jednej strony był to szansą dla ponad 100 tys. osób na zakup pierwszej nieruchomości w życiu na preferencyjnych warunkach. Natomiast z drugiej strony zaburzył równowagę na rynku nieruchomości i spowodował skokowy wzrost cen do niespotykanych wcześniej poziomów. Osoby, które myślą o zakupie nowej nieruchomości to wiedzą, dlatego obawiają się, że uruchomienie kolejnego programu może jeszcze bardziej podnieść ceny – mówi Konrad Pluciński, ekspert ds. produktów finansowych w rankomat.pl.

„Mieszkanie na Start” – co wiemy o programie?

Na początku stycznia Ministerstwo Rozwoju i Technologii przedstawiło zarys programu, który ma zastąpić Bezpieczny Kredyt 2%. Program ma być wsparciem w zakupie pierwszego mieszkania przede wszystkim dla osób o niższych dochodach i rodzin z dziećmi. Kredyty w ramach programu mają być udzielane od drugiej połowy 2024 roku oraz w 2025 roku. Dopłaty do rat kredytu mają obowiązywać przez 10 lat. W tegorocznym budżecie na dopłaty przewidziany został budżet w wysokości 500 mln złotych, a to oznacza, że osoby, które będą chciały skorzystać z dopłat i spełnią założenia programu, znów będą musiały się śpieszyć ze składaniem wniosków kredytowych. Eksperci rankomat.pl zebrali wszystkie dostępne informacje, które zostały podane do publicznej wiadomości.

Wsparcie bardziej atrakcyjne

Kredyt w nowym programie będzie tańszy od swojego poprzednika, a oprocentowanie będzie uzależnione od liczby osób w gospodarstwie domowym. Zgodnie z założeniem im więcej dzieci, tym tańszy kredyt. Oprocentowanie, po dopłacie wyniesie:

- 1,5% w przypadku jednoosobowego i dwuosobowego gospodarstwa domowego,

- 1% w przypadku trzyosobowego gospodarstwa domowego,

- 0,5% w przypadku czteroosobowego gospodarstwa domowego,

- 0% w przypadku pięcioosobowego i większego gospodarstwa domowego

– Kredyt z zerowym oprocentowaniem będzie dostępny również na pokrycie kosztów partycypacji w SIM lub TBS albo wkładu mieszkaniowego w spółdzielni mieszkaniowej – uzupełnia Konrad Pluciński, ekspert rankomat.pl.

Limity wiekowe i dochodowe – czy będą przeszkodą?

Z kredytu skorzystają single do 35 roku życia, a w przypadku osób z dziećmi limit wieku został zniesiony. W przypadku Bezpiecznego Kredytu 2% wynosił on 45 lat.

Według założeń twórców projektu nowego programu ma on ograniczyć liczbę beneficjentów do osób najbardziej potrzebujących wsparcia, jednak przewidziane progi dochodowe, uzależnione od liczby osób w gospodarstwie domowym są bardzo wysokie i mają wynosić:

- 10 tys. zł brutto miesięcznie dla jednoosobowego gospodarstwa domowego,

- 18 tys. zł brutto miesięcznie dla dwuosobowego gospodarstwa domowego,

- 23 tys. zł brutto miesięcznie dla trzyosobowego gospodarstwa domowego,

- 28 tys. zł brutto miesięcznie dla czteroosobowego gospodarstwa domowego,

- 33 tys. zł brutto miesięcznie dla pięcioosobowego albo większego gospodarstwa domowego.

O ile w przypadku jednego kredytobiorcy może pojawić się problem ze zdolnością kredytową, to w przypadku większych gospodarstw proponowane limity nie powinny negatywnie wpływać na możliwość zakupu mieszkania preferencyjnym kredytem.

Dodatkowo projekt zakłada, że przekroczenie określonego limitu nie będzie wykluczać z programu, a jedynie będzie sprawiać, że dopłata będzie mniejsza. W przypadku singla dopłata zostanie pomniejszona o 50 groszy za każdą złotówkę przekroczenia, w przypadku większych gospodarstw o 25 groszy za każdą złotówkę.

Ceny nieruchomości mogą dalej rosnąć

– Wprowadzenie dodatkowych ograniczeń, których nie było w poprzednim programie, ma spowodować, że wzrost cen nieruchomości wyhamuje. Może to być jednak trudne do zrealizowania, ponieważ z nowego programu jeszcze w tym roku będzie mogło skorzystać około 50 tys. kredytobiorców. Wartość ta, podobnie jak w przypadku Bezpiecznego Kredytu 2%, może być niedoszacowana. Tymczasem na rynku już teraz brakuje nieruchomości, które można kupić. To może napędzić dalszy wzrost cen – ocenia Konrad Pluciński.

Mieszkanie na Start nie wprowadza też limitów ceny mieszkania dostępnego w ramach programu, ograniczenie będzie jednak dotyczyło dostępnej kwoty kredyt z dopłatą. Wysokość kredytu z dopłatą ma być uzależniona od liczby osób w gospodarstwie domowym i będzie wynosić:

- 200 tys. zł w przypadku singla,

- 400 tys. zł w przypadku 2 osób w gospodarstwie domowym,

- 450 tys. zł w przypadku 3 osób w gospodarstwie domowym,

- 500 tys. zł w przypadku 4 osób w gospodarstwie domowym,

- 600 tys. zł w przypadku 5 osób w gospodarstwie domowym i będzie rosnąć o 100 tys. zł z każdą kolejną osobą w gospodarstwie.

Kredytobiorca będzie mógł skorzystać z wyższego kredytu, jednak nadwyżka będzie udzielona na standardowych warunkach. To sprawia, że praktycznie każda nieruchomość, przynajmniej w części, będzie mogła zostać sfinansowana kredytem Mieszkanie na Start.

Program ma być też dopasowany do specyfiki naszego rynku mieszkaniowego i w przypadku niektórych lokalizacji limit kredytu z dopłatą będzie wyższy ze względu na wysokość cen odbiegających od średniej. Kupując mieszkanie w mieście na prawach powiatu będącego stolicą województwa, dla którego ogłoszona przez wojewodę wartość odtworzeniowa 1 metra kwadratowego lokalu mieszkalnego jest o co najmniej 15% wyższa niż wartość ogłoszona dla całego kraju, dostępna kwota kredytu będzie wyższa o 10 proc. W miastach, w których wartość odtworzeniowa 1 metra kwadratowego nieruchomości będzie wyższa o co najmniej 30%, dostępny limit będzie zwiększony o 20 proc.

Bezpieczny Kredyt 2% oficjalnie zakończony

Ze względu na wyczerpanie przewidzianych limitów na dopłaty banki przestały przyjmować wnioski o Bezpieczny Kredyt 2% i program został zawieszony. W 6 miesięcy został wykorzystany budżet przewidziany na 2023 i 2024 rok. Ogromne zainteresowanie preferencyjnym kredytem doprowadziło do zatorów w bankach, które nie były w stanie przetwarzać wniosków kredytowych oraz spowodowało gwałtowny wzrost cen nieruchomości.

– Wysoka kwota kredytu dostępna w ramach programu, brak limitów ceny nieruchomości oraz progów dochodowych sprawiło, że z kredytu skorzystały osoby, które nie mogły sobie pozwolić na tradycyjny kredyt hipoteczny, ale również te, które bez problemu dostałyby finansowanie na standardowych warunkach – komentuje Konrad Pluciński, ekspert rankomat.pl.

***

Badania na zlecenie rankomat.pl zostały przeprowadzone przez Wavemaker 22.12.2023 roku na ogólnopolskiej grupie 973 osoby.