Kupno używanego auta często oznacza także przejęcie polisy OC po poprzednim właścicielu. Wielu kierowców od razu planuje zmianę ubezpieczyciela i wysyła wypowiedzenie umowy. Problem pojawia się wtedy, gdy w dokumencie zabraknie konkretnej daty zakończenia ochrony. Niestety taki błąd może nieść ze sobą konsekwencje finansowe. Jak ich uniknąć?

Wypowiedzenie OC po zakupie samochodu

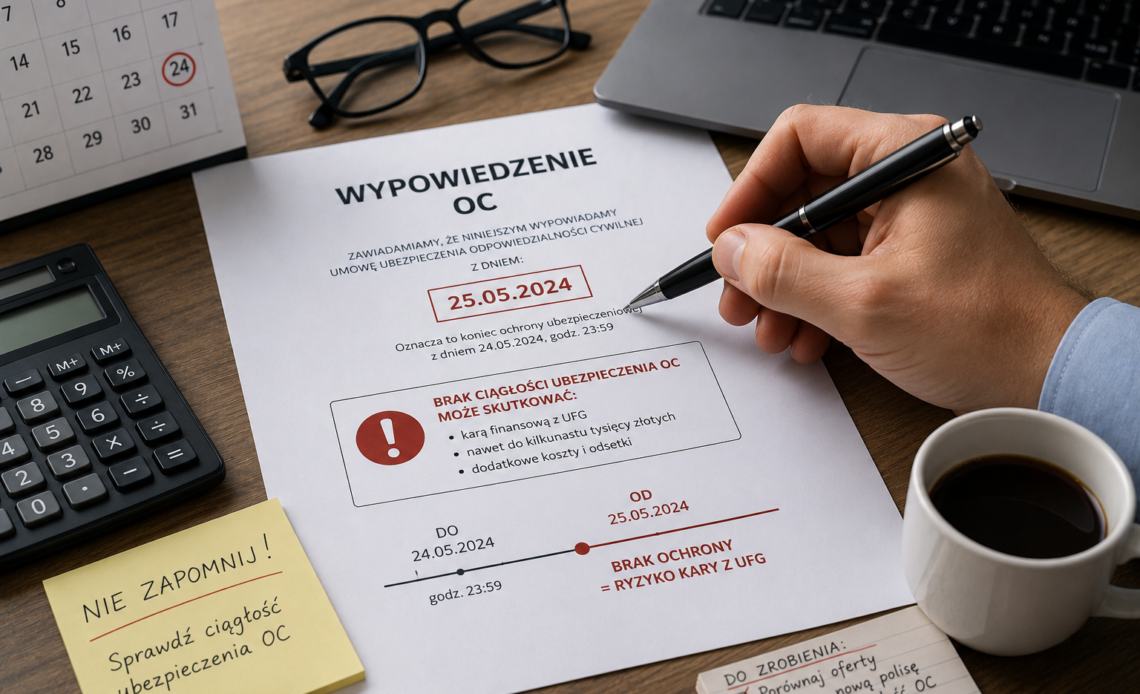

Jak powszechnie wiadomo po zakupie samochodu obowiązująca polisa OC automatycznie przechodzi na nowego właściciela. Tego typu umowa działa do końca okresu na jaki została zawarta, chyba że nabywca zdecyduje się ją wcześniej wypowiedzieć. To rozwiązanie daje kierowcom swobodę wyboru nowego ubezpieczyciela, ale jednocześnie wymaga dużej ostrożności przy składaniu dokumentów. Dlaczego? Niezwykle istotna jest data rozwiązania umowy. Jeśli właściciel pojazdu wpisze ją w oświadczeniu, ubezpieczenie wygaśnie dokładnie wskazanego dnia. Problem zaczyna się wtedy, gdy dokument trafia do towarzystwa bez tej informacji. W takiej sytuacji zakład ubezpieczeń przyjmuje, że umowa kończy się w dniu wpływu wypowiedzenia. W praktyce wielu kierowców wysyła dokument, a dopiero po kilku dniach kupuje nową polisę. Wydaje się, że wszystko zostało zaplanowane poprawnie, ponieważ stare OC miało jeszcze obowiązywać przez kilka tygodni. Tymczasem ochrona kończy się wcześniej, niż zakładał właściciel auta. W takiej sytuacji powstaje luka w ubezpieczeniu OC i to nawet, jeśli trwa tylko jeden dzień. Co więcej, system UFG bardzo szybko wykrywa takie przerwy. Tak zwany wirtualny policjant działa automatycznie i nie bierze pod uwagę intencji kierowcy. Liczy się wyłącznie ciągłość ochrony widoczna w bazie danych.

Polisa po zbywcy – brak automatycznego wznowienia

Wokół OC przejmowanego po zakupie samochodu nadal pojawia się wiele nieporozumień. Część kierowców zakłada, że polisa odnowi się automatycznie tak samo, jak standardowe ubezpieczenie zawarte samodzielnie. W przypadku OC po zbywcy działa to jednak inaczej. Taka umowa wygasa wraz z ostatnim dniem okresu ochrony i nie wznowi się automatycznie na kolejny rok. Oznacza to, że kierowca musi sam zadbać o zawarcie nowej polisy. A jeśli o tym zapomni, od następnego dnia pojazd pozostanie bez ważnego OC. Niewątpliwie właśnie ten moment bywa najbardziej problematyczny dla osób kupujących auta z rynku wtórnego. Kierowcy skupiają się na formalnościach związanych z rejestracją pojazdu, przeglądem czy zmianą danych właściciela, a kwestia końca ochrony schodzi na dalszy plan. Tymczasem nawet krótka przerwa może oznaczać dotkliwe konsekwencje finansowe. Warto podkreślić, że problem ten nie dotyczy wyłącznie osób, które celowo rezygnują z ochrony. Praktyka pokazuje, że wiele przypadków wynika z niedopatrzeń lub błędnie wypełnionych formularzy.

Jak skutecznie wypowiedzieć ubezpieczenie OC?

Ubezpieczyciele coraz częściej udostępniają klientom własne elektroniczne formularze wypowiedzenia OC. Dzięki temu cały proces przebiega szybciej i ogranicza ryzyko popełnienia błędu. Kierowca krok po kroku uzupełnia wymagane dane, a system przypomina o najważniejszych elementach dokumentu. Nie wszyscy korzystają jednak z oficjalnych narzędzi. W sieci bez problemu można znaleźć gotowe druki publikowane na przypadkowych stronach. Część z nich określana jest jako oficjalne formularze, choć w rzeczywistości nie mają związku z konkretnym ubezpieczycielem. To właśnie tutaj pojawia się dość duże ryzyko, ponieważ niektóre dokumenty nie zawierają miejsca na wpisanie daty rozwiązania umowy. Z kolei inne bazują na nieaktualnych przepisach albo zawierają zbędne zgody i oświadczenia, które wydłużają obsługę dokumentu. Z uwagi na to, że wypowiedzenie OC wywołuje konkretne skutki prawne, warto korzystać wyłącznie z formularzy dostępnych bezpośrednio u ubezpieczyciela. Pozwala to uniknąć sytuacji, w której drobny błąd formalny doprowadzi do utraty ochrony i kary z UFG.

Źródło: WARTA